Omdia:2026年第一季度,全球PC出货量增长3%,供应链影响逐渐显现,联想继续领跑全球市场

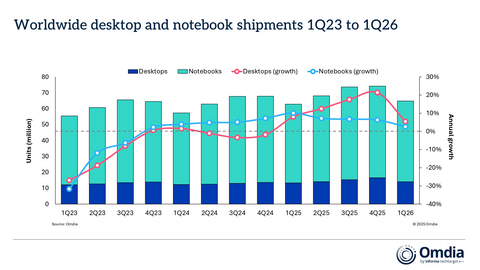

Omdia最新研究,2026年第一季度台式机、笔记本和工作站的总出货量同比增长3.2%,达到6480万台。其中,笔记本(含移动工作站)出货量同比小幅增长2.6%,达5080万台;台式机(含台式工作站)表现略好,同比增长5.4%,达到1400万台。增长动力主要来自于厂商和渠道合作伙伴提前拉动订单,以应对普遍预期的组件成本上涨,同时Windows 10更换周期仍在推动企业更新预算,以及春季期间Windows OEM和苹果的产品发布较为集中。

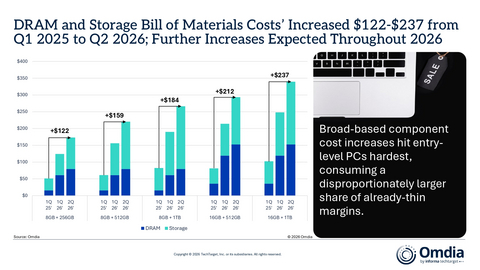

Omdia首席分析师叶茂盛(Ben Yeh)表示:“随着供应链压力持续加剧,第一季度温和的增长很可能成为全年表现的高点。从第二季度开始,内存和存储成本预计将比此前预期更快、更大幅度上涨,这将压缩PC厂商的毛利率,并迫使厂商将部分成本转嫁给渠道合作伙伴和终端客户。与此同时,AI数据中心的大规模建设正在挤占面向消费市场的内存和存储供应。自 2025年第一季度以来,内存和存储成本已分别上涨 约五倍和三倍。此外,CPU 价格虽然影响较小,但仍形成叠加压力,英特尔和AMD预计其产品价格在第二季度将上涨 10%–25%。”

随着整机物料成本(BOM)普遍上升,厂商有充分动机通过提前发货来保护出货量、收入和毛利率。Omdia 的区域分析也显示,第一季度大多数市场都出现了这种提前出货的行为。初步区域数据显示,北美渠道合作伙伴在终端价格上涨前已尽可能提前备货。而在日本市场,受 2025年第一季度高出货基数以及教育市场更为严重的成本和组件供应压力影响,市场已开始出现更明显的下滑迹象。鉴于2025年全年教育市场带动的出货激增,随着政策动能逐渐减弱,这一因素也可能成为推动2026年市场收缩的主要原因之一。

|

全球台式机和笔记本出货量(市场份额和年增长率) |

||||||||

|

厂商 |

2026 年 |

2026年 |

2025年 |

2025年 |

年增 |

|||

|

联想 |

16,529 |

25.5 |

% |

15,205 |

24.2 |

% |

8.7 |

% |

|

惠普 |

12,142 |

18.7 |

% |

12,761 |

20.3 |

% |

-4.9 |

% |

|

戴尔 |

10,291 |

15.9 |

% |

9,548 |

15.2 |

% |

7.8 |

% |

|

苹果 |

7,112 |

11.0 |

% |

6,750 |

10.7 |

% |

5.4 |

% |

|

华硕 |

4,622 |

7.1 |

% |

4,014 |

6.4 |

% |

15.1 |

% |

|

其他 |

14,149 |

21.8 |

% |

14,570 |

23.2 |

% |

-2.9 |

% |

|

合计 |

64,844 |

100.0 |

% |

62,848 |

100.0 |

% |

3.2 |

% |

|

注: 单位为“千台.” |

|

|||||||

联想在2026年第一季度继续稳居全球PC市场第一,并进一步扩大市场份额。其出货量达到1650万台,同比增长8.7%,市场份额超过25%。惠普仍位居第二,但由于在欧洲和美国市场表现疲软,出货量同比下降4.9%,降至1210万台。戴尔延续了2025年第四季度以来的强劲势头,出货量同比增长7.8%,达到1030万台。主要得益于MacBook Air销售表现稳健以及 MacBook Neo 的初期铺货,苹果市场份额达到11%,出货量同比增长5.4%。华硕继续保持两位数出货增长,出货量提升至460万台,市场份额达到7.1%。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget (纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

2023年第一季度 – 2026年第一季度,全球台式机和笔记本出货量

DRAM与存储器物料成本从2025年第一季度 - 2026年第二季度已上涨 122–237美元;预计2026年将继续上升